SFCR-rapport 2022 IPH godkendt 7. marts 2021 - Flipbook - Side 13

INDUSTRIPENSION HOLDING A/S

RAPPORT OM SOLVENS OG FINANSIEL SITUATION

håndtere de specifikke risici, der er identificeret.

Endvidere underkastes det opgjorte solvenskapitalkrav løbende stresstests. Kravene til opgørelse af solvenskapitalkravet og stress heraf

fremgår af en særskilt politik.

fastholdes på et acceptabelt niveau. Det daglige

arbejde med risici er bredt forankret i organisationen, og de enkelte afdelingschefer er ansvarlige for, at risikovurderinger og kontroltiltag løbende tilpasses.

I forbindelse med identifikation af risici tages der

også stilling til, hvordan risiciene kan begrænses. Disse tiltag implementeres i politikker og

retningslinjer samt ved etablering eller forøgelse

af kontroller, og der udarbejdes arbejdsinstrukser.

Som tredje forsvarslinje er der etableret en intern auditfunktion. Der er desuden almindelig intern og ekstern revision af Industriens Pensions

årsrapporter.

Den daglige styring af enkeltrisici

Den daglige styring af enkeltrisici i Industriens

Pension sker med udgangspunkt i en klassisk

organisering med tre forsvarslinjer.

Som første forsvarslinje er det, udover ledelsen,

afdelingscheferne, der har en vigtig rolle, da de

er ansvarlige for, at risici identificeres, at der opsættes passende kontroller, og at der sker registrering af operationelle fejl og andre hændelser, der resulterer i tab, eller som kunne have

gjort det. Arbejdet med den daglige risikostyring

it-understøttes i så høj grad som muligt.

Som anden forsvarslinje arbejder risikostyringsfunktionen. Den sikrer, at alle relevante risici er

identificeret og vurderet. I forbindelse med vurderingen af de enkelte risici kvantificeres og måles disse. Dette sker ved anerkendte metoder,

hvor der bl.a. tages hensyn til sandsynligheder

og konsekvenser samt de stød, der anvendes

ved opgørelsen af solvenskapitalkravet.

Ved vurderingen af risici tages der højde for, at

én risiko kan udløse andre risici, og dette forhold

medtages i vurderingen. De foretagne vurderinger dokumenteres, og der etableres tilstrækkelige kontroller, der skal sikre, at de enkelte risici

Rapportering

Risikostyringsfunktionen har rapporteringsrutiner og -processer, der sikrer, at oplysninger om

de væsentlige risici for Industriens Pension registreres, og at der sker en rapportering heraf til

ledelsen med passende interval, så der kan tages højde herfor i beslutningsprocesserne.

Den ansvarlige for risikostyringsfunktionen udarbejder mindst én gang årligt en rapport til ledelsen, revisionsudvalget og bestyrelsen om

virksomhedens risikostyring. Rapporten giver

det samlede overblik over Industriens Pensions

risici. Rapporten indgår som en del af bestyrelsens samlede vurderingsgrundlag.

Den ansvarlige for risikofunktionen rapporterer

kvartalsvist til ledelsen. Herudover skal denne

rapportere til ledelsen på eget initiativ om særligt væsentlige eller problemfyldte forhold, herunder såfremt en investering medfører betydelig

risiko eller ændring i risikoprofilen.

Direktionen sikrer, at den risikoansvarlige i nødvendigt omfang kan rette henvendelse og rapportere direkte til bestyrelsen uafhængigt af direktionen, og at den risikoansvarlige kan give

udtryk for betænkeligheder og advare bestyrelsen i de tilfælde, hvor den risikoansvarlige finder

det nødvendigt. Desuden er direktionen ikke til

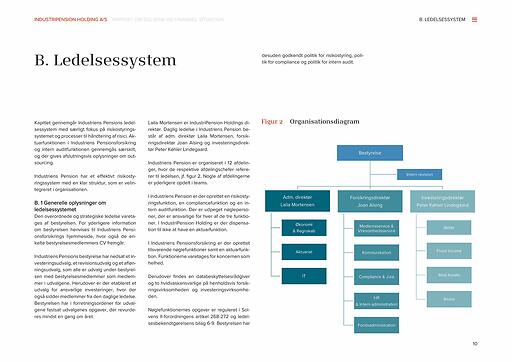

B. LEDELSESSYSTEM

Figur 4

De tre forsvarslinjer

Bestyrelse

Direktion

1. forsvarslinje

2. forsvarslinje

3. forsvarslinje

Udøvende

Koordinerende

Kontrollerende

Ledelse

Aktuarfunktionen

Intern auditfunktion

Afdelingschefer

Risikostyringsfunktionen

Intern og ekstern

Compliancefunktionen

revision

Ansvarlig for procedurer,

Overvågning,

Revision af

forretningsgange og

koordinering og

forretningsgange og

interne kontroller

rapportering

interne kontroller

stede på bestyrelses- og revisionsudvalgsmøderne ved den risikoansvarliges årlige afrapportering.

Opgørelse af solvenskapitalkravet

Kapitalgrundlaget og solvenskapitalkravet for

koncernen opgøres i overensstemmelse med

metode 1 (regnskabsmæssig konsolidering, jf. §

4 i koncernkapitalgrundlagsbekendtgørelsen),

og med anvendelse af standardmodellen i henhold til Solvens II-forordningen.

Bestyrelsen vurderer én gang årligt, om standardmodellen giver et retvisende billede af kapitalbehovet og ikke mindst, at standardmodellen ikke undervurderer solvenskapitalkravet i Industriens Pension.

Opgørelsen af solvenskapitalkravet sker med en

it-systemunderstøttelse, som er adskilt i produktions- og udviklingsmiljø og med et intakt transaktions- og revisionsspor.

13